Analis komoditas mengingatkan risiko menipisnya cadangan bauksit Indonesia dalam 10 tahun mendatang jika investasi pembangunan smelter aluminium tidak terkendali, utamanya gegara investasi dari China.

Analis komoditas dan founder Traderindo Wahyu Laksono berpendapat permintaan domestik untuk produk aluminium tahun ini diprediksi hanya sebesar 533.00 ton per tahun, sedangkan kapasitas produksi sedang ditingkatkan menuju 1,39 juta ton per tahun.

Lebih jauh, Wahyu mengutip proyeksi PT Indonesia Asahan Aluminium (Inalum) yang menyatakan cadangan bauksit nasional bisa menipis dalam 10 tahun jika eksploitasi dilakukan untuk mengejar target produksi smelter baru.

Dia mencatat kapasitas produksi aluminium Indonesia bisa mencapai 4,9 juta ton per tahun pada 2035 jika rencana investasi smelter saat ini direalisasikan tanpa kontrol ketat, sementara kebutuhan dari pasar lokal berada dibawah 1 juta ton per tahun.

“Risiko utama bukan hanya soal harga, melainkan ketahanan bahan baku. Inalum telah memberikan peringatan keras mengenai ancaman penipisan cadangan bauksit nasional yang diperkirakan bisa habis dalam waktu 10 tahun jika eksploitasi dilakukan untuk mengejar target produksi smelter baru,” kata Wahyu ketika dihubungi, Kamis (23/4/2026).

Untuk itu, dia mengingatkan kepada pemerintah agar melakukan pemetaan hilirisasi yang lebih ketat pada komoditas bauksit, agar tak bernasib seperti hilirisasi nikel yang akhirnya menyebabkan overproduksi.

Potensi Untung

Meskipun begitu, Wahyu meyakini Indonesia dapat meraih keuntungan yang cukup besar dari industri aluminium sebab pasokan global sedang terganggu gegara perang di Timur Tengah.

Wahyu mencatat konflik geopolitik tersebut mendorong harga aluminium ke atas US$3.300-US$3.500 per ton.

“Indonesia berpeluang mendapatkan ‘durian runtuh’ dari ekspor aluminium primer seperti hasil produksi Inalum dan proyek-proyek baru di Kalimantan,” terangnya.

Di sisi lain, dia juga meyakini perusahaan smelter aluminium domestik mendapatkan bahan baku alumina dengan harga diskon dari dalam negeri, sehingga biaya produksi menjadi jauh lebih kompetitif dibandingkan smelter global yang harus mengimpor alumina.

Wahyu mencatat harga alumina saat ini berada di level terendah sejak 2021, yakni sekitar US$300 per ton.

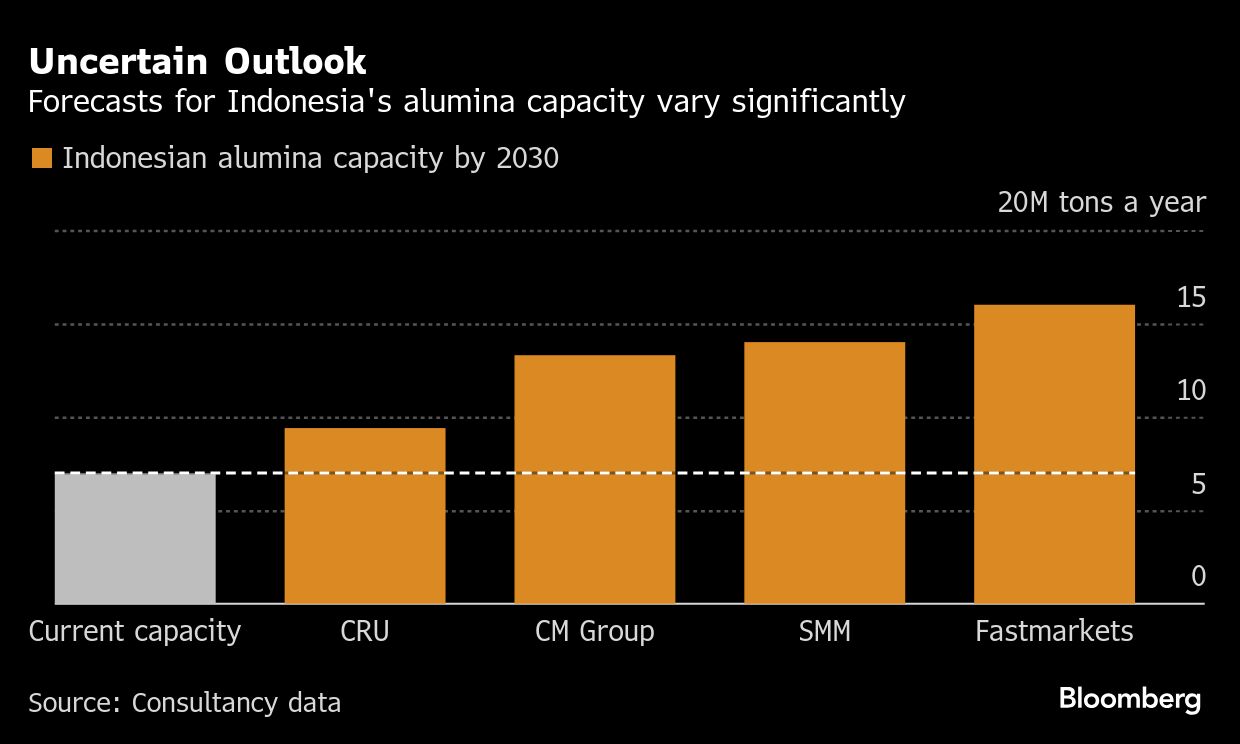

Proyeksi kapasitas produksi alumina di Indonesia. (Bloomberg)

“Wilayah Timur Tengah menyumbang sekitar 9% pasokan aluminium dunia. Gangguan logistik di sana menciptakan celah pasar yang besar bagi Indonesia untuk menjadi eksportir alternatif bagi Asia Timur [China, Jepang, Korea] dan Eropa,” tutur dia.

Adapun, Ketua Dewan Penasihat Perhimpunan Ahli Pertambangan Indonesia (Perhapi) Rizal Kasli mencatat saat ini Indonesia memiliki sekitar 7,7 miliar sumber daya bijih bauksit dan cadangan bijih bauksit sekitar 2,86 miliar ton.

Kondisi tersebut membuat Indonesia menjadi negara dengan cadangan bijih bauksit terbesar ke-4 secara global.

Dia menjelaskan bahwa bijih bauksit dapat diproses lebih lanjut untuk menghasilkan alumina dan aluminium yang dimanfaatkan untuk berbagai industri.

Saat ini, kata dia, baru terdapat 3 pabrik pengolahan bauksit untuk menghasilkan alumina dengan jenis chemical grade alumina (CGA) dan smelter grade alumina (SGA). Dua smelter tersebut berlokasi di Kalimantan Barat dan satu di Pulau Bintan, Kepulauan Riau.

Rizal mencatat kebutuhan bijih bauksit untuk tiga pabrik pengolahan tersebut hanya sekitar 33,75 juta ton per tahun.

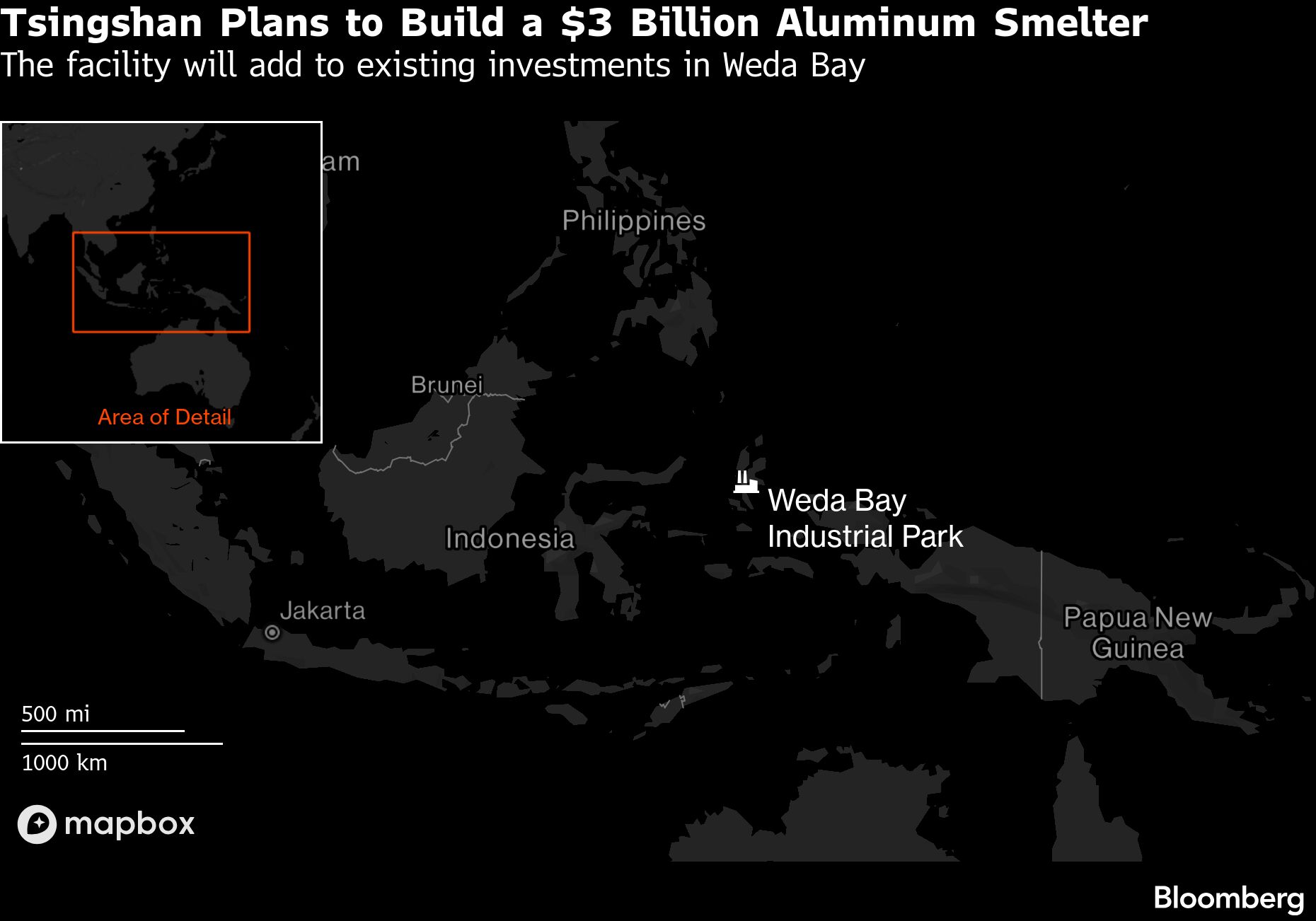

Berdasarkan laporan Bloomberg, Tsingshan Holding Group Co.sedang bernegosiasi dengan raksasa perdagangan komoditas Mercuria Energy Group, Glencore Plc, dan Trafigura Group untuk mengamankan investasi di smelter aluminium barunya senilai US$3 miliar (sekitar Rp51,40 triliun) di Indonesia.

Kesepakatan antara Tsingshan dan perusahaan perdagangan tersebut mengenai saham minoritas di pabrik peleburan kawasan industri Weda Bay akan memberikan para pedagang tersebut bagian dari hasil produksi dari fasilitas berkapasitas 800.000 ton tersebut, kata orang-orang yang mengetahui masalah ini.

Tsingshan —sebuah perusahaan yang telah menjadi kunci bagi munculnya Indonesia sebagai pemain dominan di sektor nikel— biasanya bermitra dengan produsen lokal dan perusahaan logam terkemuka China.

Rencana pembangunan smelter aluminium Tsingshan./Bloomberg

Di sektor aluminium, mereka telah bekerja sama dengan Huafon Group dan Xinfa Group untuk membangun dan mengoperasikan pabrik peleburan di kawasan industri Morowali, Sulawesi, dan di Maluku Utara, tempat Weda Bay berada.

Investasi untuk proyek aluminium baru ini diperkirakan mencapai lebih dari US$3 miliar, termasuk pabrik peleburan dan fasilitas pembangkit listrik terkait, kata sumber tersebut. Proyek ini akan dikembangkan dalam dua fase, masing-masing dengan kapasitas 400.000 ton, tambah mereka.

Adapun, berdasarkan data analis logam dasar Fastmarkets Andry Farida kapasitas produksi pabrik pengolahan alumina saat ini mencapai 9 juta ton per tahun. Pabrik pengolahan tersebut membutuhkan sekitar 33–36 juta ton bauksit per tahun.

Terdapat total 16 pabrik pengolahan yang beroperasi dan masih dalam tahap rencana pembangunan, nantinya kapasitas produksi bisa mencapai 27,3 juta ton. Jika seluruh pabrik pengolahan tersebut beroperasi, kebutuhan bijih bauksit bisa mencapai 95-105 juta ton per tahun.

Untuk aluminium, terdapat empat smelter yang sudah beroperasi dengan produksi 1,1 juta ton dari total kapasitas produksi 1,98 juta ton. Smelter tersebut membutuhkan sekitar 2,2 juta ton alumina per tahun.

Pabrik pengolahan alumina yang sudah beroperasi a.l. Well Harvest Winning (Hongqiao) dengan produksi 2 juta ton, PT Indonesia Chemical Alumina (ICA) sebesar 300.000 ton, dan PT Borneo Alumina Indonesia (BAI) sebesar 1 juta ton (potensial 2 juta ton).

Lalu, PT BAI Bintan Alumina Indonesia (Nanshan) sebesar 4 juta ton, serta PT Borneo Alumindo Prima – BAP (Jinjing Group) sebesar 1,75 juta ton dengan potensi ekspansi hingga 6 juta ton.

Sementara itu, sejumlah proyek masih belum beroperasi, yakni PT Kalimantan Alumina Nusantara (KAN) dengan kapasitas potensial 1 juta ton, East Hope Group sebesar 6 juta ton, PT Laman Mining sebesar 4 juta ton, serta PT Dharma Inti Bersama (DIB) Harita sebesar 2 juta ton.

Proyek lainnya a.l. PT Tian Shan Alumina Indonesia, PT Quality Sukses Sejahtera, PT Dinamika Sejahtera Mandiri, PT Parenggan Makmur Sejahtera, PT Persada Pratama Cemerlang, PT Sumber Bumi Marau, dan PT Kalbar Bumi Perkasa juga tercatat belum beroperasi tanpa perincian kapasitas tambahan.

Untuk smelter aluminium yang telah beroperasi meliputi Inalum dengan produksi 250.000 ton (potensi 600.000 ton), Huachin Aluminium Indonesia sebesar 500.000 ton (potensial 1 juta ton), Alamtri (Adaro) Kaltara sebesar 100.000 ton dengan rencana peningkatan kapasitas hingga 500.000 ton dan potensi 1,5 juta ton, serta Tsingshan JV Xinfa – Juwan sebesar 250.000 ton.

Beberapa proyek dijadwalkan mulai beroperasi pada 2026, yakni Tsingshan JV Xinfa – Taijing dengan kapasitas 180.000 ton (potensial 600.000 ton), Tsingshan JV Xinfa – Xianfeng sebesar 50.000 ton (potensial 250.000 ton), serta PT Bintan Electrolytic Aluminium (BEA) sebesar 250.000 ton.

Sementara itu, proyek lain masih belum beroperasi a.l. Shandong Weiqiao–Harita JV dan Nanshan yang masing-masing memiliki potensi kapasitas 1 juta ton, serta sejumlah proyek dalam tahap rencana seperti milik East Hope Group kapasitas produksi 2,4 juta ton), dan CMOC Group kapasitas produksi 2 juta ton, Bosai Minerals Group kapasitas produksi 1 juta ton.

Selanjutnya, PT Borneo Alumindo Prima Kaltara kapasitas produksi 1 juta ton, Dharma Inti Bersama (DIB) Harita kapasitas produksi 1 juta ton, danPT Cita Mineral Investindo Tbk. kapasitas produksi 500.00 ton. (azr/wdh)